補助金、税制など社会福祉法人と株式会社の競争環境の差は歴然!

特別養護老人ホーム(以下、特養と表記)の待機者数は現在約52万人(2014年3月現在)。

公正取引委員会は、特養の待機者が多い現状に触れ、「特養の開設主体の規制を撤廃し、医療法人や株式会社などが社会福祉法人と対等の立場で参入できるようにすることが望ましい」と意見しました。

特養の運営は現在、自治体や社会福祉法人などに限定されています。

重度の要介護者や低所得者を中心に受け入れている特養は、公的性格が強いという考えが底流にあります。

株式会社では事業の安定性、継続性が担保されておらず、経営悪化による撤退リスクもある、だから参入させるべきではないという見方です。

これに対し、公正取引委員会は、撤退時のルールを事前に決めておくことなどで対応できるとし、「株式会社だから特養参入を排除する合理性は乏しい」と結論づけました。

当事者である株式会社は特養参入についてどのように考えているのでしょうか。株式会社に特養への参入意欲を尋ねたところ、6割以上が「設立・運営を行う意欲がある」または「条件次第で、設立・運営を検討したい」と回答しました。

| 設立・運営を行う意欲がある(15.3%) | |

| 条件次第で、設立・運営を検討したい(50.7%) | |

| 設立・運営を行う意欲はない(9.3%) | |

| 特に考えていない(21.3%) | |

| その他(2.7%) | |

| 無回答(0.6%) |

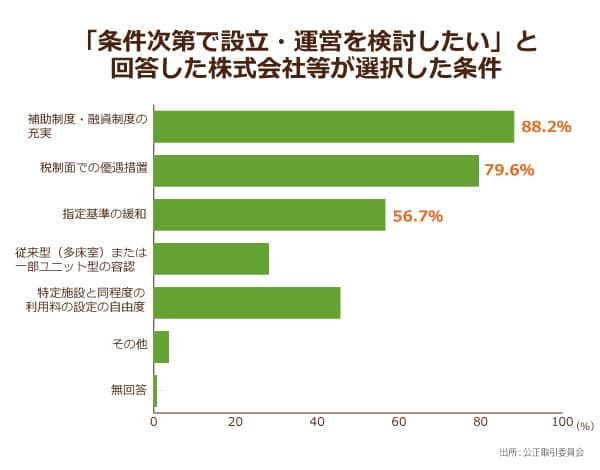

さらに、その条件について尋ねると、「補助制度・融資制度の充実(88.2%)」が最も多く、次いで「税制面での優遇措置(79.6%)」「指定基準の緩和(56.7%)」と続きました。

このように回答する背景には、特養の主な運営元である社会福祉法人が自治体からの補助制度や税制で優遇されているという事情があります。

この調査報告書では自治体を対象に、法人形態により差を設けている補助制度があるか調査しています。

すると、自治体の31.4%は社会福祉法人など特定の法人に限定したり、社会福祉法人とそれ以外の法人とで補助金の交付条件などに差を設けていることがわかりました。

このような措置を取る理由として、「営利目的の設置(運営)主体を補助の対象とすることはふさわしくないから」が最も多くなっています。

介護事業は、土地の購入費、建設費など多額の資金を要するもの。初期投資が少ないほどその後の運営が安定するというデータもあり、補助金の有無は想像以上に大きな影響を与えています。

| ある(31.4%) | |

| ない(68.6%) |

税制についても見ていきましょう。

社会福祉法人と株式会社は、同様に介護サービス事業を行っていても、税制上の取り扱いに差があるのが実態。

社会福祉法人の場合は、原則として法人税、住民税および事業税が非課税となっています。

一方の株式会社は、このような優遇措置は当然ありません。

こういった状況を反映してか、株式会社のうち9割が「社会福祉法人の方が(競争上)有利であると思う」と回答しました。

その理由は「社会福祉法人には施設の整備のための補助が大きいため(87.4%)」「税制面での格差があるため(82.6%)」と補助金、税制に集中。

ほとんどの株式会社が、現状の競争環境に不満を持っていると言えます。

| 社会福祉法人のほうが有利であると思う(91.7%) | |

| 社会福祉法人のほうが不利であると思う(0.8%) | |

| 同一の競争条件に立っていると思う(3.7%) | |

| その他(2.7%) | |

| 無回答(1.0%) |

指定管理者として特養へ参入する機会はほぼゼロ…。

一方、社会福祉法人は株式会社による特養運営についてどのように考えているのでしょうか。

株式会社が特養に参入することについて「反対」と回答した社会福祉法人は、48.0%。

「どちらかというと反対(33.5%)」を含めると、“反対派”は約8割にも達しました。

| 賛成(4.5%) | |

| どちらかというと賛成(10.4%) | |

| どちらかというと反対(33.5%) | |

| 反対(48.0%) | |

| その他(3.4%) | |

| 無回答(0.2%) |

株式会社との補助制度や税制における差を修正することに対しては、社会福祉法人の約8割は反対(「どちらかというと反対(35.8%)」「反対(43.3%)」の合計)と回答。

「現状の税制でよい」と考えている社会福祉法人は、約7割にも上っています。

社会福祉法人にとっては、死活問題ともなりかねない補助金と税制。

反対するのは当然の結果と言えるかもしれません。

補助金を支出する自治体の現状も見ておきましょう。

現行でも、自治体が設置する特養については株式会社でも指定管理者になることは可能です。

指定管理者として特養を運営する株式会社が増えれば、参入機会も確保され、公正な競争環境が整備される可能性があります。

しかしながら、株式会社を特養の指定管理者に「できない」「取り扱いが決まっていない又はわからない」と回答した自治体はそれぞれ15.5%、71.0%あり、実質的に株式会社が特養に参入できる機会はほぼないと言ってもよいでしょう。

| できる(6.0%) | |

| できない(15.5%) | |

| 取扱いが決まっていないまたはわからない(71.0%) | |

| 無回答(7.6%) |

また、この指定管理者制度に関連して、厚生労働省は業務委託や指定管理者制度などの公募要件に理由もなく株式会社を排除しないよう自治体に通知したものの、約4割の自治体は「見直す予定はない」と回答。

株式会社は、前述の通り、特養への参入意欲が高いものの、運営に不可欠な自治体の支援はあてにできない、そんな状況が垣間見えます。

福祉車両の購入費、認知症カフェの運営費…。差別的なのは補助金や税制だけじゃない!

株式会社の特養参入“反対派”からは「営利法人は採算が合わなければ撤退することになり、利用者にとって不利益が大きい」という意見が見受けられました。

この懸念に対しては、「保証金を積み立てるなど簡単に撤退できない措置を取ればよい」「重度介護者や低所得者を受け入れるよう株式会社にも求めればよい」などの声が公正取引委員会内では上がったと言います。

近年急増している「有料老人ホーム」。

「有料老人ホーム」は、特養と類似のサービスを提供していますが、民営が主であり、補助金などの優遇措置はもちろんありません。

特養とほぼ同様の機能を果たしているにもかかわらず、扱いが違うのは不公平だという意見も聞こえてきます。

福祉車両購入費や認知症カフェなどの運営助成金についても株式会社と社会福祉法人で扱いが違うケースも多々見られます。

同様に地域福祉に貢献しているにもかかわらず、社会福祉法人に限定して福祉車両が寄付されることもあります。

差別的なのは、補助金や税制だけではないということです。

今回「株式会社だから特養参入を排除する合理性は乏しい」と公正取引委員会が断じました。

とはいえ、補助金を支給する自治体の反応は鈍く、今後の見通しは不透明。

利用者にとっては、社会福祉法人であっても株式会社であっても開設主体は問わず、良いサービスが受けられるのであればどちらでもよい、というのが本音かもしれません。

特養に多様なプレイヤーが入ってきたほうがサービスの質が高まる可能性もあるでしょう。

公正取引委員会の問題提起が特養経営にどのようなインパクトを与えるのか。特養待機者問題がクローズアップされるなか、競争環境にどのような変化があるか注視したいものです。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 38件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定