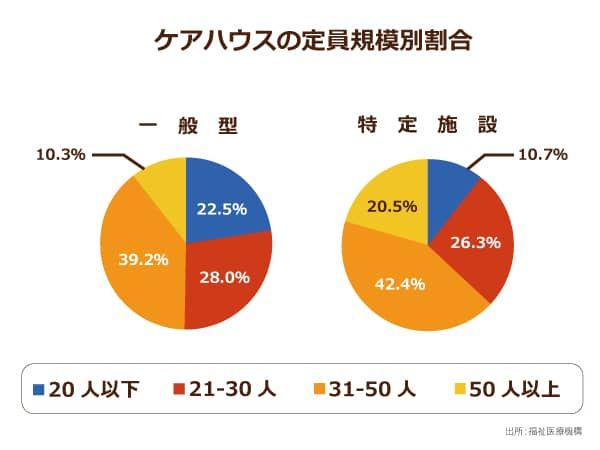

「特定施設」と「一般型」施設では、入居者の数に違いが!?

ケアハウスの黒字と赤字の違いはどこからくるものなのでしょうか。また、どのようにすれば、赤字から脱却して黒字に転換することができるのでしょうか。

介護報酬制度における特定施設入居者生活介護の指定を受けているケアハウスを、「特定施設」、受けていないケアハウスを「一般型」としたとき、独立行政法人福祉医療機構が黒字施設と赤字施設の調査。

それによると、存在数は一般型のほうがはるかに多く、全体912施設のうち77.5%が一般型とでした。

その一般型は、定員が31人以上の施設が49.5%とおおむね半数を占めていることが判明。一方の特定施設では、62.9%と、約6割を、大人数の施設となっていた。特定施設のほうが、定員規模が大きいところが多いことがわかります。

やはり定員規模が大きい方が安定傾向にある

これまでの記事(第207回、第217回)でも何度かお伝えしているとおり、一般型、特定施設ともに、定員規模が大きくなるほど赤字割合が減少していることが共通点として挙げられます。

効率的な人員配置により経営が安定する傾向がある模様。

そして、それは特定施設の方が、その傾向はより顕著です。

赤字割合は、定員20人以下の施設では、一般型が43.4%、特定施設が40.9%になっているのに対して、定員51名以上の施設では、一般型が30.1%、特定施設が11.9%にまで赤字の割合が下がっています。

入居者10人あたり従事者数に注目してみますと、一般型も特定施設も、定員規模が大きくなるにつれて、赤字割合が減少していきます。

経営安定化の要因は、人件費が抑制されていることだと考えられ、規模の拡大によって、人員配置に関してのスケールメリットが働くのです。

それらが、収支に与える影響を少しでも下げることができるようになり、そのため、事業規模の拡大は、経営安定化のためにも、検討していく必要があることがわかります。

2015年度 ケアハウスの経営状況【一般型】定員規模別

| 単位 | 20人以下 | 21人以上 30人以下 |

31人以上 50人以下 |

51人 以上 |

|

|---|---|---|---|---|---|

| 平均入所定員数 入所利用率 1日平均入所者数 定員1人当り サービス活動収益 入所者数1人1日当り サービス活動収益 |

人 % 人 千円 円 |

16.9 94.6 16.0 1,898 5,480 |

29.4 94.7 27.8 1,732 4,999 |

47.7 94.8 45.2 1,623 4,677 |

75.0 93.2 69.9 1,371 4,023 |

| 1施設あたりの従事者数 入所者10人当たり 従事者数 |

人 |

3.7 2.29 |

5.3 1.92 |

7.7 1.69 |

9.0 1.29 |

| サービス活動収益 サービス活動費用 サービス活動増減差額 経常増減差額 |

万円 |

3,207.2 3,184.5 227 334 |

5,095.1 4,980.7 1,145 1,193 |

7,737.8 7,529.2 2,086 2,404 |

10,285.8 10,007.1 2,787 4,133 |

| 人件費率 サービス活動収益対 サービス活動増減差額比率 |

% |

45.6 0.7 |

39.5 2.2 |

37.9 2.7 |

34.2 2.7 |

| 赤字割合 | % | 43.4 | 34.3 | 28.9 | 30.1 |

2015年度 ケアハウスの経営状況【特定施設】定員規模別

| 単位 | 20人以下 | 21人以上 30人以下 |

31人 以上 50人 以下 |

51人以上 | |

|---|---|---|---|---|---|

| 平均入所定員数 入所利用率 1日平均入所者数 うち介護サービスを受けた入所者の割合 平均要介護度 定員1人当り サービス活動収益 入所者数1人1日当り サービス活動収益 |

人 % 人 % 千 円 円 |

18.5 95.1 17.6 95.2 2.27 3,853 11,074 |

29.1 95.1 27.7 83.9 2.07 3,398 9,757 |

47.6 95.2 45.3 70.0 1.94 3,099 8,899 |

72.5 95.5 69.3 69.8 1.98 3,175 9,082 |

| 1施設当りの従事者数 入所者10人当たり 従事者数 |

人 |

11.9 6.75 |

16.1 5.85 |

22.4 4.94 |

31.2 4.51 |

| サービス活動収益 サービス活動費用 サービス活動増減差額 経常増減差額 |

千円 |

71,458 69,871 1,587 729 |

98,856 91,672 7,184 6,419 |

147,476 140,585 6,892 6,089 |

230,210 207,895 22,134 20,567 |

| 人件費率 サービス活動収益対 サービス活動増減差額比率 |

% |

64.4 2.2 |

58.9 7.3 |

57.5 4.7 |

52.1 9.7 |

| 赤字割合 | % | 40.9 | 33.3 | 34.5 | 11.9 |

サービス活動増減差額比率と呼ばれる、サービス活動収益対サービス活動増減差額比率(プラスが多いほど、経営が安定するとされる指標)は、一般型において2.4%と昨年度よりも1.0%から1.4ポイント増加され、サービス活動増減差額が1,477千円となり、昨年度の651千円から826千円も増加したことが、図から読み取れます。

この増加は、サービス活動費用の減少によるもので、サービス活動費用は62,674千円から60,942千円へと減り、減少幅は1,732千円と大きなもので、サービス活動収益も63,325千円から62,419千円へと、906千円減少しました。

赤字割合は44.4%から33.8%へと、一般型において10.6ポイント減少したことが分かります。

一方の特定施設のサービス活動増減差額比率は、前年度の7.6%から6.0%へと、1.6ポイント減少しています。

サービス活動増減差額が、11,986千円から9,560千円へと、2,426千円も減少したことによるもので、赤字割合は、22.5%ぁら30.2%へと7.7ポイント上昇しています。

これらサービス活動収益の減少には、介護報酬の改定が関係しています。

サービス活動収益における介護保険関係収益の割合が、58.1%と、6割近く、介護報酬の改定がサービス活動収益に与えたインパクトは大きかったのではないでしょうか。

サービス活動費用は、介護職員処遇改善加算の影響もあり、人件費が増加。

しかし、水道光熱費や給食費など各種経費の減少もあり、全体では減少に至りました。

これらからわかることは、一般型と特定施設において、黒字と赤字がはっきりとわかれているということです。

財政健全化している施設と、財務状況が悪化している施設に明確な線引きがあり、違いは事業規模も関係していそうです。

収益における介護保険収入の割合が高いことからも、先年の介護報酬改定が大きな影響を及ぼしていることも、表外で読み取れるだと思います。

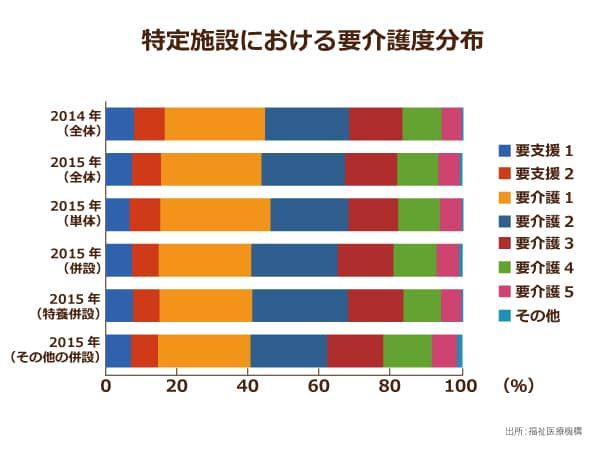

ちなみに上記の図は、「特定施設における要介護度分布」であり、入所者の約8割が要介護1以上とされています。前年度との比較では、僅かながらも入所者の要介護度が増えていることが窺えます。

福祉医療機構の調査からわかること

機構の調査からわかることは、規模が大きくなるほど、経営の安定化につながるということです。

事業規模を拡大するということは、施設の大きさの問題もあり、困難かもしれません。

ですが、事業を多角化するなどしてスケールしていくことによって、より経営の安定化がはかれます。

機構は融資を行っているケアハウスを調査し、そのような結論を導き出しました。

これは特筆に値すべきものでしょう。

効率よく人員を配置し、人件費を抑制することで、利益の向上をはかることができます。

また、定員が多いほど従業員の数やそれにかけられる予算なども大きくなるため、ICTなどの導入でより効率的な仕事が可能となります。

労働人口が減っていく人口減少社会の中で、人手不足はさらに深刻になるものと考えられ、良い労働力を確保するためにも、働きやすい環境の整備はもちろん必要だと考えられます。

それだけでなく、一定以上の賃金を与えることも重要なこととなってくるでしょう。

介護士の給与が低いことは前々から大きな問題となっており、同時に赤字の事業所が増えてしまっては意味がなく、人件費は抑制され続けています。

人件費の問題は、今後もケアハウス運営に際して、大きな問題となってくることでしょう。

しかし、まだまだ介護の現場には、人力でやらなくていいことをわざわざ人の手でやるなどの非効率な業務が蔓延しており、さらに効率化できる余地が残っています。

生産性を向上し、それぞれの職員のスキルアップをはかる必要の上でICTを導入し、事務作業の負担等を軽減していくことも生じるでしょう。

人の手でやる温かみがあるのは、介護作業そのものだけで、その他の業務にわずらわされることないよう、職員が介護だけに専念できれば、人件費の抑制になるだけでなく、効率よく人材を使えて、ケアハウスの事業所にとっても、利益を出すことができるようになるはずです。

そして、事業規模の拡大によるスケールメリットの享受と、まだまだできることは数多くあり、一般型、特定施設を問わず、ケアハウスそのものの黒字化のためにも、さまざまな施策が考えられます。

ケアハウスの経営においても、介護ニーズにこたえて、より地域に根付いた経営が求められる時代に

福祉医療機構の調査によると、データによって平成27年度決算において、この年に行われた介護報酬改定の影響が見て取れました。

これは一般型、特定施設を問わず影響を受け、介護報酬はマイナスとなり、人手不足が問題となっている中、ケアハウスの経営は苦しいものがあります。

ですが、安定経営を目指すことはできます。入所利用率の向上により、サービス活動収益を確保するほか、規模の拡大をはかってスケールメリットを受けるなど、ひとつの手段となるでしょう。

経営の安定化と同時に、なんのためにケアハウスがあるのか、存在意義を再確認することも重要であり、地域のニーズに対応して、セーフティネットとしての機能を拡充していくことも大事でしょう。

介護サービスだけではなく、高齢者の生活にまつわる困りごとや生活課題を解決し、いろいろな困難を抱える人たちを生活面や精神面で支えていく存在として、地域により根付いた運営が求められます。

また、他機関との連携も求められるでしょう。ケアハウスは地域で高齢者を支える重要な仕組みであり、重要であるからこそ、ビジネスとして成立するように、一刻も早く黒字化して、安定経営を目指すべきではないでしょうか。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 7件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定