新型コロナウイルスにより確定申告の期間が延長

確定申告の期限は例年3月16日だが、2019年度分が4月16日まで延長に

2020年2月11日、WHO(世界医療機関)の事務局長テドロス氏は現在の新型コロナウイルスの世界的な流行について、「パンデミック(広範囲に及ぶ流行病)と言える」と状況を評価しました。

3月18日現在の感染者数は、中国が8万881人、イタリアが3万1,506人、イランが1万6,169人、スペインが1万1,178人、韓国が8,320人。

死者は、中国が3,226人、イタリアが2,503人、イランが988人、スペインが491人などとなっています。

3月17日時点で、日本の感染者は829名、死亡者は28名となりました。

このウイルスは、感染力が強い上、60歳以上の高齢者や、高血圧や糖尿病をはじめとした生活習慣病などを患う人の致死率が高いという特徴があります。

ウイルスの感染者7万2,314人を対象に分析を行った、中国疾病対策予防センターの発表によれば、感染者の死亡率は全体で2.3%。

しかし、60代では3.6%、70代で8%と死亡率が高くなり、80代以上では15%と、7人に1人以上という高い死亡率となっています。

そうした中、政府は小・中学校の休校や、大規模イベントの自粛要請などの対策を実施。

さらに、所得税や贈与税に関しては2月16日、個人事業主が支払う消費税は3月31日までとされていた確定申告についても、4月16日まで期限が延長される事態となっています。

高齢者の確定申告は非常に重要

確定申告は主に、個人事業主など、会社に所属していない人がやるものであるというイメージをお持ちの方も多いのではないでしょうか。

しかし、実は高齢者にとっても重要なのです。

65歳以上を対象として支給される老齢年金は、税法上は所得税の対象となる「雑所得」に分類されます。

つまり、年金からも税金は徴収されているわけです。

しかし、年金は支給される際にすでに源泉徴収されているだめ、ほとんどの場合で確定申告は必要ありません。

具体的には、公的年金などの収入金額が400万円以下かつ、年金をはじめとした雑所得以外に収入が20万円以下である場合、確定申告は不要となっています。

しかし、この条件に当てはまったとしても、確定申告をすることで所得税の一部が返ってきたり、来年度の住民税が安くなる場合もあります。

これは、所得税の控除の対象となるようなことを行った場合です。

例えば、配偶者との死別や子どもの独立などで家族構成が変化した場合や、災害や盗難に遭ってしまった場合、家の新築やリフォームをした場合も控除の対象となります。

中でも、高齢者に多いのが、一定以上の医療費を支払った場合です。

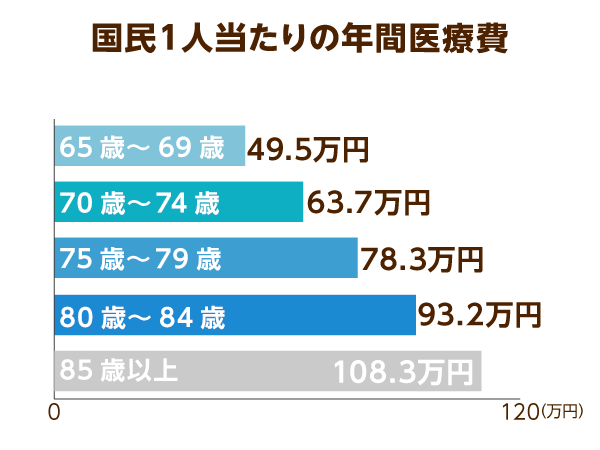

厚生労働省の資料によれば、2014年度における年間医療費は、65歳から69歳で49.5万円、70歳から74歳が63.7万円と、高齢者になればなるほど高額となり、85歳以上では108.3万円にも上ります。

医療費の控除のほかにも、こうした医薬品の中では、セルフメディケーション税制と呼ばれる控除の対象となるものが含まれています。

今回は、医薬品を購入した場合に利用できる「セルフメディケーション税制」という制度について解説します。

知らないと損をする!?セルフメディケーション税制

医薬品を年間1万2,000円以上購入した場合、控除の対象に

セルフメディケーション税制とは、健康の維持増進や疾病予防への取組として、対象となる医薬品を年間で1万2,000円以上購入した場合、控除を受けられるという制度です。

セルフメディケーションとは、WHOが「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と定義した概念です。

つまり、医師のような専門家ではなくても、ある程度の薬の知識を身につけ、生活習慣などに気を配ることによって、健康を増進する自助努力をすることを指します。

これらを行うことで、医療や薬の知識のほか、健康管理の習慣が身に付き、ひいては疾病の予防につながるため、医療費が抑えられます。

また、疾患によって医療機関を受診する機会が減ることも利点と言えるでしょう。

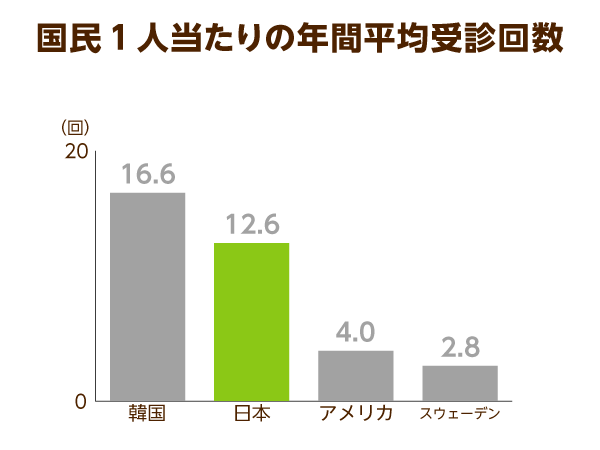

日本は諸外国と比べて、国民1人当たりの年間平均受診回数が多く、受診回数の増加は、医療費の増大につながります。

2017年1月より開始されたこの制度の背景は、医療費の増大に対して、こうした自助努力を普及し、医療費を抑えるという政府の狙いがあると考えられています。

セルメ税制と医療費控除、両者は選択適用

このセルフメディケーション税制に対して、以前からある「医療費が一定以上になった際に所得控除を受けることができる制度」が、医療費控除です。

これは、年間で医療費が10万円を超えた場合、超過した分に対して所得控除が受けられるというものになります。

ただし、支払った医療費のうち、保険金などで補填される金額については、対象となりませんので注意が必要です。

セルフメディケーション税制は、この医療費控除の特例に位置するものとなりますが、両者は選択適用、つまりどちらか一方の控除しか受けられないという特徴があります。

つまり、セルフメディケーション税制と、医療費控除の両方の条件を満たしていたとしても、どちらかの控除を受けた時点で、もう片方の控除を受けることができなくなってしまうのです。

こうした状況になった場合には、両方の控除額を計算し、高くなった方の控除を受けることが望ましいと言えるでしょう。

多くの人が利用対象者である可能性が高い

認知率は71%だが、利用したいと考える人は11%

医療費削減を目指すために創設されたセルフメディケーション税制ですが、利用率が低いのが現状です。

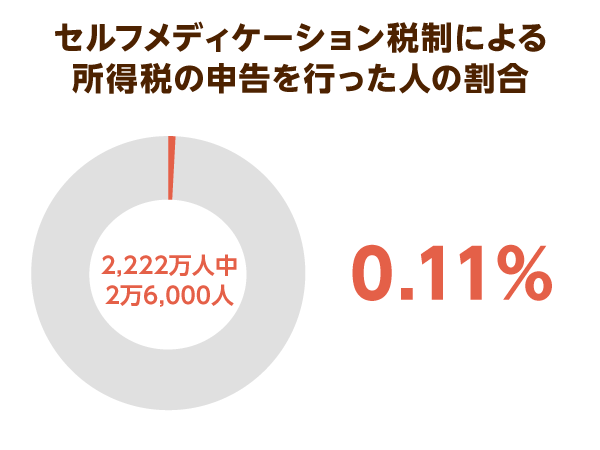

国税庁が発表したデータによれば、2018年度分の所得税を申告したのは2,222万人ですが、そのうちセルフメディケーション税制による所得控除を受けたのはわずか2万6,000人程度だったそうです。

また、日本一般用医薬品連合会や日本OTC医薬品協会などの関連団体の発表によると、20歳から69歳までの全国16万378名を対象に行ったインターネット調査では、この制度について71.3%が知っていると答えたものの、利用したいと答えた人は11.0%に留まることも判明しています。

この制度は、対象となる医薬品の年間購入額が1万2,000円を超過した分が控除対象となります。

控除対象額に、所得税率(所得に応じて5~45%)をかけたものが実際の控除額です。

住民税も同じように超過分に住民税(10%)をかけたものが来年度の住民税から引かれます。

例えば、所得税率20%、住民税率10%の人が、年間で対象となる医薬品を5万円買った場合、「控除額:(対象となる医薬品の購入費用-1万2,000円)×所得税率:20%=7,600円」所得税は7,600円少なくなり、来年度の住民税は3,800円少なくなるという計算です。「控除額:(対象となる医薬品の購入費用-1万2,000円)× 個人住民税率:10%=3,800円」

また、この制度を利用する上では、対象となる医薬品の購入時のレシートにくわえ、会社に勤務している人は給与所得の源泉徴収票などを用意する必要があります。

控除される額に対して手間が多いように見えることも、普及が進まない一因なのかもしれません。

これを機に医療費を見直してみては

また、セルフメディケーション税制を活用するためには、対象医薬品の購入額以外にも、一定の要件が必要となります。

1つ目は、所得税や住民税を納めているという事です。

そして2つ目は、人間ドックをはじめとした検診や、予防接種などを受け、健康の維持増進、疾病の予防に努めているとみなされることです。

また、対象となる医薬品は処方箋などを必要とせずにドラッグストアなどで購入できるOTC医薬品(一般用医薬品)のうち、医療用医薬品から転用された、83成分を含むものと定められています。

現在、この対象となる医薬品は国内で約1,600品目。

それらの多くに、セルフメディケーション税制対応のマークがついているほか、購入した際のレシートに対象となる医薬品であることが記載されるため、見分けることができるようになっています。

前述の通り、控除を受ける場合にはこうしたレシートが必要となりますので、保管をしておくことが重要です。

セルフメディケーション税制を利用していない人の中には、要件を満たしているのにもかかわらず、制度を知らないので利用していない、という人も多いかもしれません。

今後、対象となる医薬品や、購入額の下限が低くなる可能性も十分にあります。

来年度以降、対象となる医薬品を購入する際には、この制度の利用を検討してみてはいかがでしょうか。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 3件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定