介護用品は軽減税率の対象にならない

消費増税で約1.1兆円が社会保障の充実に使われる

10月1日から、消費税率が8%から10%に引き上げられました。2014年4月に8%に引き上げられて以来、5年半ぶりの増税となります。

消費税が導入されて以降、初めて軽減税率が導入。主に飲食料品など消費者の家計に直結する品物は8%に据え置かれました。

とはいえ、介護現場でも増税による影響は少なくないと考えられるため、今回の消費増税のポイントを改めて把握しておくことが重要です。

そもそも、消費に大きな影響を与える消費税増税になぜ至ったのでしょうか。

現在、国の借金は1,000兆円を超しており、年々増加の一途をたどっています。

高齢化が進むにつれて、医療費や介護費、福祉費は確実に増加が見込まれています。

安定した財源の確保は国の重要な課題です。消費税が導入されて以来、3%から5%、そして8%と税率が引き上げられて来ました。

しかし、安定した社会保障費を予算に確保するには、法人税のような企業の業績に大きく左右される税収より消費税のほうが望ましいという理由から、今回の税率アップが決断されました。

今回8%から10%に引き上げられて見込まれる税収は約5.6兆円。

このうち、介護保険や年金生活者支援などの社会保障の充実に約1.1兆円、幼保無償化などの少子化対策には1.7兆円、そして国の借金返済に約2.8兆円が割り当てられています。

おむつや生理用品が「日用品」にならない

ここからは、今回の消費税増税の目玉である軽減税率について考えていきましょう。

軽減税率は、国が定めた「生活必需品」のみが8%に据え置かれる制度です。しかし、この「生活必需品」の内訳が、軽減税率そのものをわかりづらくしているとも指摘されています。

軽減税率で対象となる生活必需品とは、野菜や肉、魚、精米やパン、飲料に新聞などが主な費目です。

さらに、弁当やテイクアウト、持ち帰りや食事の宅配なども軽減税率で8%に据え置かれます。

一方、日常的な支出ながら標準税率10%の対象となるのはレストランなどでの外食、酒類、医薬品や医薬部外品等、水道水などが例に挙げられています。

ですが、介護現場で欠かせないトイレットペーパーやおむつは生活必需品には含まれず、軽減税率の対象外。10%の税率が適用されます。

自力での排泄が困難な要介護者にとって、おむつは介護施設や介護の家庭では「生活必需品」です。

しかし、財務省は、子ども用から大人用まで種類が多いおむつや生理用品に対して軽減税率の適用をひとつずつしていくのは困難と説明。

軽減税率の基準そのものが、果たしてどこまで妥当性があるのか議論の的になっています。

有料老人ホームやサ高住では軽減税率で混乱が起きる

介護サービスには、もともと消費税がかからない

今回の増税で介護現場の混乱が心配される背景には、「医療や介護サービスについて消費税非課税」というルールが適用されてきたからです。

広く国民に公平な税負担を行う消費税ですが、社会政策的な配慮で介護サービスや「日常生活に要する費用」は消費税の適用外です。

非課税である主なサービスは、介護サービス利用の基本となるケアプラン作成にはじまって訪問介護、通所介護、短期入所、特養や老健などの介護施設などがあります。

また、「日常生活に要する費用」も非課税で、デイサービスやデイケアなどの通所介護の利用時にかかる食事代。

さらに特養やグループホームなどの介護施設の入居者にかかる食事代や居住費がその代表例です。

ただし、民間の「有料老人ホーム」や「サービス付き高齢者住宅」の食事代は課税対象になってしまいます。そこで今回、軽減税率が適用されることになりました。

一方で利用者の希望で発生した交通費や送迎費など、通常のサービスを受けるものとは別途で必要になった費用は消費税が適用されるので注意が必要です。

消費税が適用されるかどうか、老人ホームに入居することで必要となる費用について「【2019年10月改定版】老人ホームの費用を解説(都道府県別の相場あり)」で一通り確認しておくと良いでしょう。

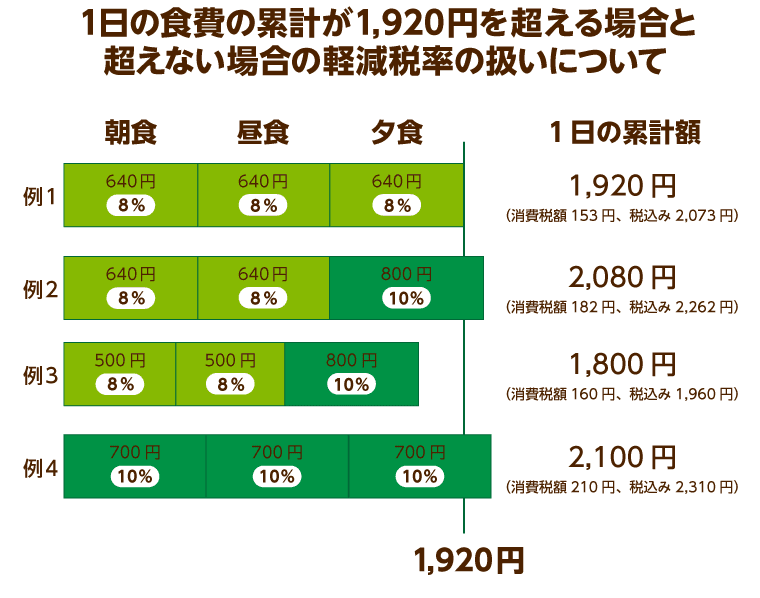

食事は一日1,920円以下でないと軽減税率の対象にならない

軽減税率導入にともなって介護現場で混乱が予想されるのが民間介護施設で発生する食事代です。

消費税の適用が複雑になるため、個々の入居者のケースで消費税の計算に差が生まれる可能性が高いからです。

民間介護施設の飲食料金で軽減税率が適用されるには、「1食あたり640円以下(税抜)→1日三食で1,920円以下(税抜)」という限度額の設定をクリアしなければなりません。

朝食640円、昼食640円、夕食640円(合計1,920円)の場合は、「1日3食で、1食あたり640円かつ1日あたり1,920円以下」というルールに当てはまるため、軽減税率対象。つまり消費増税は8%になります。

ですが朝食420円、昼食480円、夕食1,020円(合計1,920円)の場合は、朝食と昼食は1食あたり640円以下と1日あたり1,920円以下をクリアしているので、朝食と昼食のみ軽減税率が適用されて8%。

夕食は640円を超しているため軽減税率の適用外となって10%という計算になります。

実際の介護現場では入居者ごとの栄養指導によって食費に差異がでてくることも考えられます。

食事介助の介護スタッフが一人ひとりの食事提供をチェックすることになり、現場での運用はかなり厳しくなることも予想されます。

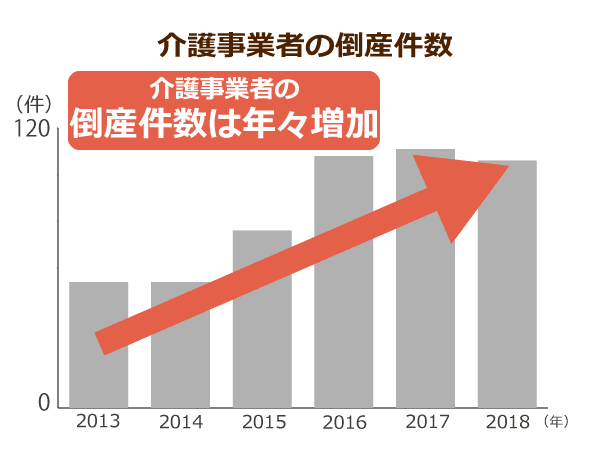

消費増税で介護事業者の倒産が加速する可能性も

さらに今回の消費増税では介護事業者の負担増も懸念されています。

介護サービスは消費税非課税のため、そもそも利用者に負担すべき消費税が発生しません。

一方で介護サービスを提供するためにかかる経費には消費税がかかります。さまざまな備品をはじめ水道光熱費や施設の賃料などのコストが介護施設では発生します。

このままでは、特養などに比べて民間の介護サービス事業者の消費税負担は大きくなってしまいます。

そこで、介護保険制度のしくみのなかで、消費税分を介護報酬に上乗せして事業者が負担している消費税をカバーしています。

しかし増税にともなって、委託業者に支払っている人件費や設備維持にかかわるコストは負担が増大すると指摘する専門家もいます。

なかでも業務委託費のうち大きなウェイトを占める給食委託費は、増税のあおりを非常に受けやすい経費のひとつです。

さらにサービス創設から20~30年経過し、施設の多くが建て替えを行う時期であり、負担が大きくなるという声もあります。

近年倒産・経営状態の悪化が指摘されている介護業界にとって、軽減税率導入による民間介護施設の経理の複雑化やコスト増加は、施設存続にかかわる大きな問題になる可能性もあります。

介護現場の混乱が軽減されるように国は丁寧な説明と施策を続ける努力が必要とされています。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 6件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定