低所得者の介護施設入居が金銭的に厳しくなる恐れ

介護施設の入居補助「補足給付」が厳格化された

厚生労働省は、「補足給付」について対象者を縮小する調整に入ったことを発表しました。

「補足給付」とは、低所得の高齢者を対象に、高齢者施設の食費や居住費の補助を行う制度です。

同省は、10月28日に行われた社会保障審議会介護保険部会のなかで、介護保険制度の持続可能性の確保というテーマのもと、介護保険の給付や負担についての見直しを議論。そのなかで、補足給付についても取り上げられていました。

もともと、介護保険では現在の補足給付にあたる高齢者施設での食費や居住費も、給付の対象でした。しかし、在宅で介護を受けている人との公平性のバランスをとるために、2005年度の介護保険法改正でこれらを除外。

この際に、所得が低いために住民税が非課税となる施設入所者を対象に、この補足給付という制度を作ってカバーをした形になります。

しかし、2014年の改正ではより厳格なルールが定められ、対象者が縮小。

住民税が非課税となる低所得者であっても、一定以上の預貯金がある場合や、配偶者に一定以上の年収がある場合(単身で施設に入居するなどの世帯分離を行った場合も含む)などが介護給付の対象外とされました。

今回、さらなる縮小が行われる見通しとなっています。

「補足給付」とは食費や居住費の一部負担

この補足給付とは、前述の通り、介護保険給付の対象外のため自己負担となっている高齢者施設の食費や居住費が、介護保険から給付されるという制度です。

この制度は高齢者施設に入居しており、住民税が非課税となる人が対象となります。

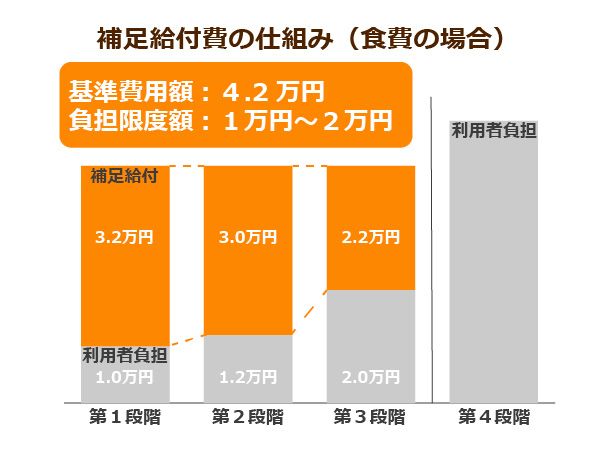

さらにそのなかで、4つのグループに分けられます。

第1段階は「生活保護を受けていたり、老齢福祉年金を受けていたりする人」、第2段階は「市町村民税世帯非課税で、本人の合計所得額と年金収入額の合計が80万円以下である人」、第3段階は「市町村民税世帯非課税で、利用者負担が第2段階以外の人」、第4段階は「前述のどの段階にも当てはまらない人」です。

利用者負担の限度額を超えた分については、住まいや食事に一般的にかかるコストと国が算出する基準費用額までが、介護保険から給付されるという仕組みになっています。

現在、基準費用額は月4万2,000円で、自己負担額とこの基準費用額の差額について、給付が行われるという形です。

ただし、単身世帯では1,000万円、夫婦世帯では2,000万円以上の預貯金がある場合や、配偶者を残して単身で施設に入居した場合でも、配偶者が住民税の課税対象であった場合は除外されます。

この介護給付を受けるためには、条件を満たしたうえで、介護保険負担限度額認定申請書や、通帳の写し、身元確認書類などを自治体に提出することが必要です。

今回の厳格化で高齢者の金銭不安が高まる

厳格化の背景には社会保障費の増大がある

なぜ、この補足給付の縮小化が行われる見通しになっているのでしょうか。

やはり、その理由の最も大きなものとしては、社会保障費の増大が挙げられます。去年の12月に閣議決定された今年度の社会保障関係費は、34兆円を突破して過去最高となりました。

財務省の発表した資料によれば、このなかで最も多いのは年金の12兆488億円で、ついで医療の11兆8,543億円、福祉の4兆1,432億円、介護の3兆2,101億円となっています。

これらの多くは、高齢社会に関連するものであり、今後もその伸び率は大きくなっていくと予想されます。このことから今回の縮小も、その削減を目的としたひとつの方策と考えられます。

また、冒頭で述べた通り、在宅と施設入居という立場によって給付額が違うことが、不公平だと問題視されていました。

くわえて、そもそも介護保険の理念は、40歳以上の国民全員で要介護になるリスクを分け合うというものであり、こうした最低限の生活を送るための資金は、生活保護で賄われるべきではないかという声も、以前より多くあります。

また、2021年以降は、改正マイナンバー法により、銀行口座とマイナンバーを紐づけることが義務化される予定です。

これによって国が個人の資産を正確に把握することが可能となりました。

そのため、今回のように預貯金や資産などを考慮した補助金の支給が可能になったと考えられます。

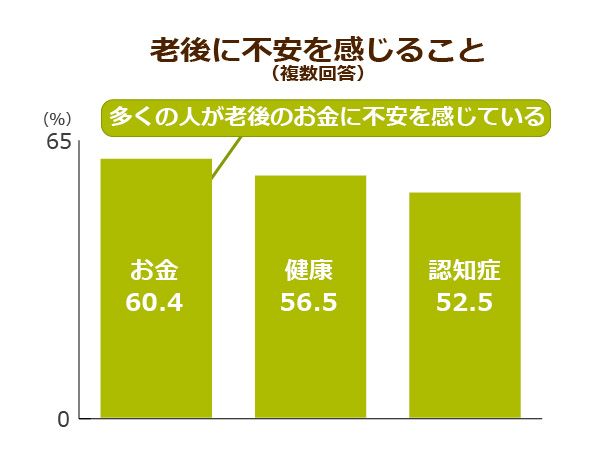

60%の高齢者が金銭面に不安を感じている

しかし、国が考えている以上に、多くの高齢者が金銭面に不安を感じていることも確かです。

昨年、メットライフ生命が発表した調査結果によれば、老後に不安を感じることTOP10というアンケートで、「お金」と回答した人は60.4%にのぼり、56.5%の「健康」、52.5%の「認知症」を抑えてトップとなりました。

さらに、2014年にフィデリティ退職・投資教育研究所が50代を対象として行ったアンケートでは、老後に必要だと思う金額の平均は3,246万円であったのに対し、実際に準備している額は1,039万円と、およそ3倍に近い開きがあることが明らかとなっています。

今年6月に金融庁が公開した報告書のなかで、老後資金が2,000万円必要となるとの記述があったことが話題となりました。こちらに対しても多くの人が準備できていないのが現状です。

こうしたなかで、低所得者向けのセーフティネットとして機能するべき制度が縮小されることは、介護による老後生活の破綻を助長する恐れもあります。

また、現状でも、2014年に行われた補足給付の受給条件厳格化により、配偶者と離婚することで給付の対象となろうとする人のケースをマスコミが報じるなど、制度の縮小はすでに一部で問題視されています。

このうえ縮小するとなれば、こうしたケースがさらに増える可能性も考えられるのです。

リバースモーゲージで介護破産の不安を拭えるか

生活資金調達のための借金で破産する高齢者も

すでに、高齢者の経済的な不安が顕在化しているというデータも存在しています。

2017年に最高裁判所が発表したデータによると、2016年の自己破産申請件数は、6万4,637件となり、13年ぶりに増加。この背景には、以前と違う自己破産のケースが増えたことが影響しているとされています。

従来の自己破産は、消費者金融から借金をした若年層が、ギャンブルなどにそれをつぎ込み、多重債務に陥るというケースが多くありました。そのため、グレーゾーン金利の撤廃など、消費者金融への規制強化を国が行ったことで、自己破産者は減少しつつあったのです。

しかし、近年では、中年世代や高齢者世代が、生活資金の調達のために銀行のカードローンなどを利用したことで自己破産するというケースが増えています。これは、まさに資金面に不安がある高齢者が増加しているという何よりの証拠でしょう。

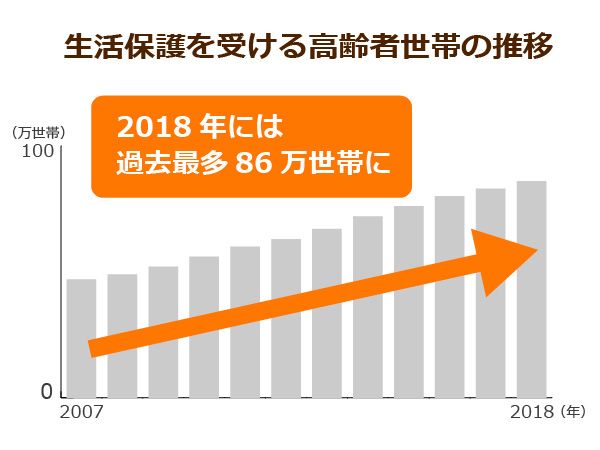

また、厚生労働省が2017年に発表した「生活保護制度の現状について」という資料では、生活保護を受給している世帯のうち、高齢者世帯は51%と半分以上を占めることも判明しています。

リバースモーゲージにはデメリットもある

こうしたなか、老後資金の調達方法として注目を集めているのが、リバースモーゲージという制度です。

これは、高齢者が所有する自宅などの不動産を担保として、一括、あるいは年金のような形でお金を借り、生存中は利息だけを払い、死亡後に担保とした不動産を売却して元金を返済するというもの。

現在、このリバースモーゲージを扱う金融機関は増加傾向にあり、普及が進んでいる状況です。

このリバースモーゲージのメリットは、担保となる自宅などに暮らしたまま、多額のお金を借りることができるために、生活の質を下げずに生活資金を調達できるという点です。

しかし、この制度は戸建ての不動産を所有していることが条件であることからハードルが高いのが難点。さらに融資を受けられる上限年齢が80歳となっていることなどから、長寿の場合は融資が終了する恐れがあります。

また、将来的な金利の変動や所有する不動産の価値が大きく下落することによって、期間中であっても元金の返済を迫られる可能性があるなど、デメリットも少なくはないのも事実です。

とはいえ、国によるセーフティネットが縮小されつつある現在、この制度をはじめとしたさまざまな資金調達手段を検討することは大切です。

老後破産という事態を回避するためにも、老後の生活資金についてについてきちんと考えておくことが求められているのが現状なのです。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 5件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定