2022年4月より年金制度が変わる

年金制度が変わる背景

2020年5月に成立した「年金制度の機能強化のための国民年金法等の一部を改正する法律」が、2022年4月より施行されます。

現在の年金制度では、厚生年金保険において、被保険者期間が一定の加入歴を超えると65歳以上で老齢厚生年金が支払われています。

厚生年金保険に加入して就労しながら老齢厚生年金を受給する場合、毎月保険料を納めているにも関わらず在職中の保険料は、退職時もしくは70歳以降にならなければ年金額として反映されません。

また、現行の制度では、働きながら年金を受けると、年金支給が減額されたり停止されることもあるため、就労意欲がそがれる制度であるともいえます。

今回の法改正は、こうした背景をもとに、平均寿命の延伸により長期化する高齢期において、高齢者の経済基盤の充実を図るという目的があります。

今後予想される社会及び経済の変化を年金制度に反映し、多くの人がこれまでよりも長期的かつ多様な働き方を可能にするための制度改正なのです。

改正の4つのポイント

改正における主なポイントが4つあります。

- 1.被用者保険の適用拡大

- 現行の制度では、アルバイトやパート勤務など短時間労働者に対して「従業員501人以上の規模」の企業は厚生年金保険・健康保険の加入が義務付けられていますが、2022年10月には「従業員101人以上の規模」、2024年10月には「従業員51人以上の規模」の企業というように、段階的に拡大していきます。

- これにより、短時間労働者の中の基礎年金に加えて厚生年金も受け取れる人の割合が増えることとなります。

- 2.在職中の年金受給の在り方の見直し

- 「在職老齢年金制度(低在老)」は、60歳以上の老齢厚生年金受給者を対象としており、賃金と年金受給額の合計が基準を超えると超過分の年金支給が停止される制度です。その基準額が月額28万円から月額47万円に緩和されます。

- 65歳以上の在職老齢年金制度(高在老)は、現行の基準が47万円なので、今回の改定で変更はありません。

- また、新たに「在職定時改定」が導入されます。これは、毎年10月に納めた保険料に応じて支給される年金額が増える制度で、65歳以上の在職中の老齢厚生年金受給者が対象となります。

- 例えば、65歳以降で厚生年金に加入し就労する人の標準報酬月額が20万円と仮定した場合、その後1年間勤務し、在職定時改定が行われた際の増加額は、年額約13,000円(月額約1,100円)となります。

- 3.受給開始時期の選択肢の拡大

- 公的年金の受給開始時期は原則65歳です。現行の制度では、希望すれば受給開始時期を60歳から70歳の間で自由に選ぶことができ、65歳の前後で年金額の減額・増額が行われています。

- 親制度では受給開始時期の繰り上げ上限が、70歳から75歳に引き上げられ、75歳から受給を開始した場合には、月額84%の増額となります。

- 4.確定拠出年金の加入可能要件の見直し

- 確定拠出年金に加入できる年齢が「企業型年金」は65歳未満から70歳未満に、「個人型年金」は60歳未満から65歳未満に引き上げられます。

- また、受給開始時期は現行の60歳から70歳に対し、75歳まで引き上げられます。

- このように、長期的に働いていくことが想定された改正案となっており、勤労意欲に報いることに重点を置いたものであることがわかります。

現在の年金制度と問題点

公的年金だけでは厳しい高齢者の経済事情

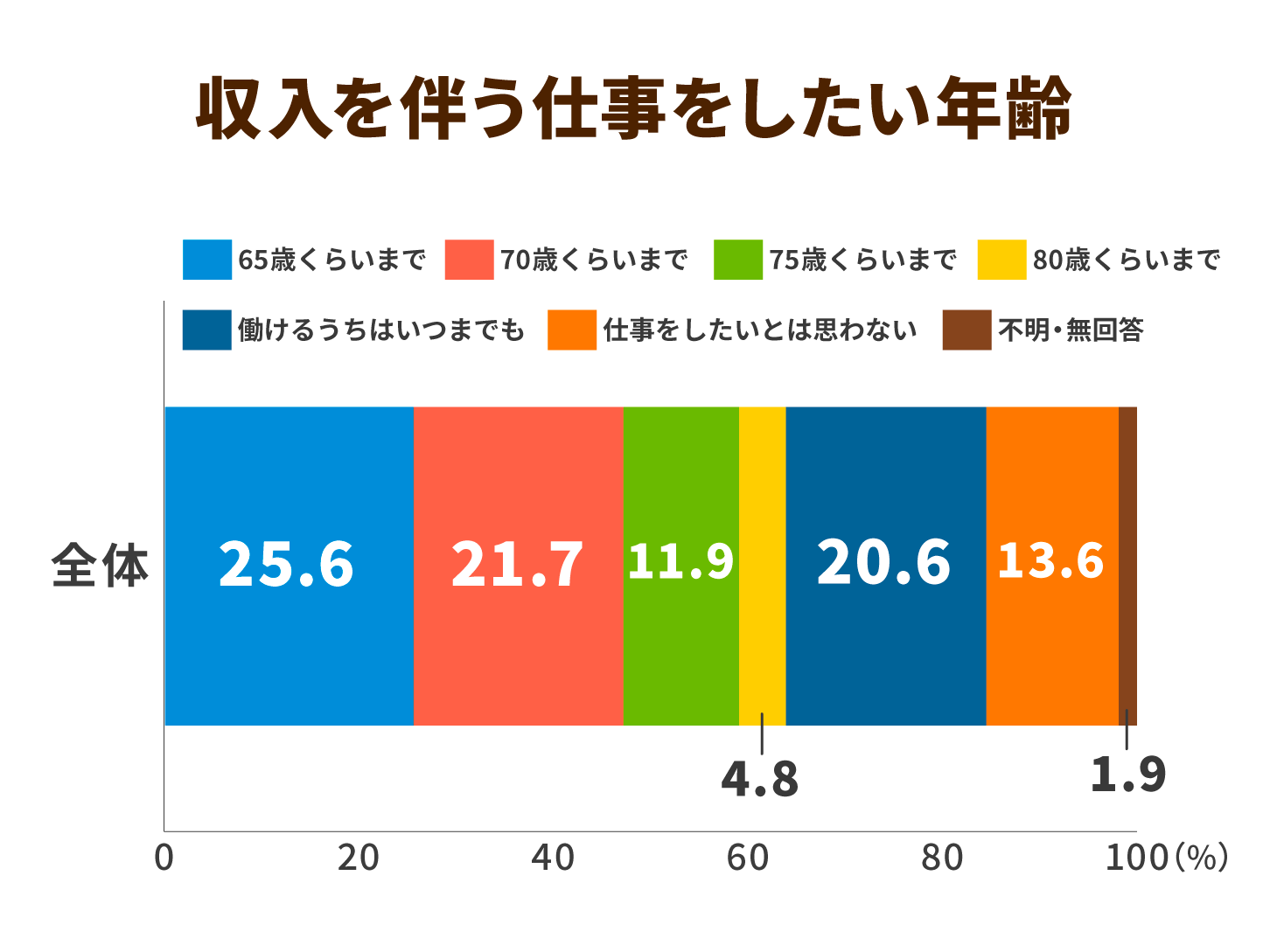

内閣府の高齢者への調査によると、「何歳まで収入を伴う仕事をしたいか」という質問に対し、70歳以上まで働いていたいと回答した割合は、全体の59%となりました。

「仕事をしたい理由」について尋ねた質問の回答を見ると、「収入がほしいから」で45.4%、「働くのは体によいから、老化を防ぐから」で23.5%、「仕事そのものが面白いから、自分の知識・能力を生かせるから」で21.9%、「仕事を通じて友人や仲間を得ることができるから」で4.4%となっています。

住居形態別でみると、収入を欲している人で高い回答数を示したのは、賃貸住宅とローンの返済が残っている持家に住む人たちでした。

このことから、経済的な不安が、勤労意欲に結びついているものと考えられます。

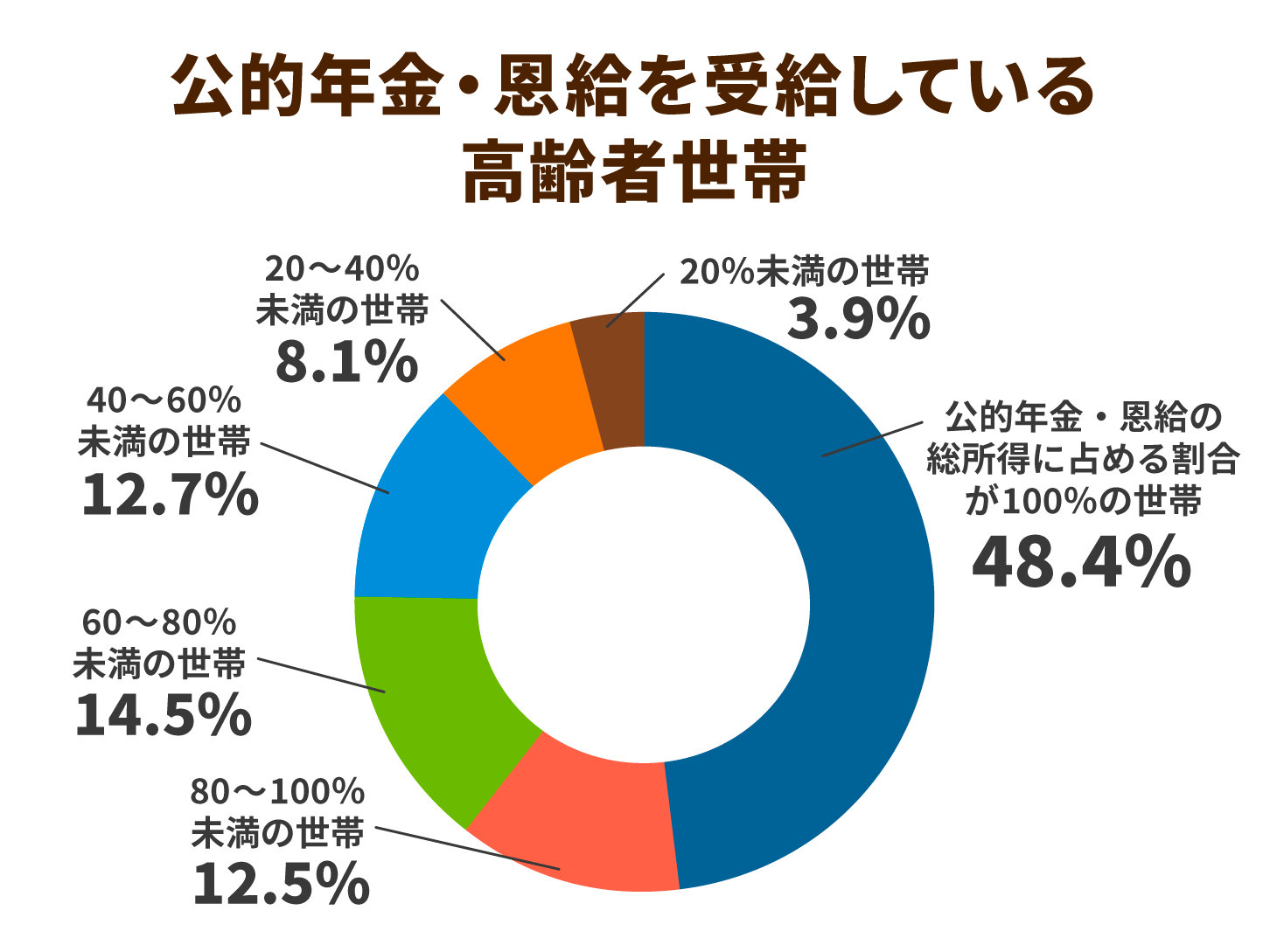

厚生労働省が公表する「国民生活基礎調査」では、公的年金・恩給を受給している高齢者世帯の中で、約5割の人が年金収入だけで生活していることが明らかになっています。

また厚労省の「厚生年金保険・国民年金事業の概況」によると、2019年時点の国民年金受給権者における平均年金月額は55,946円の一方で、厚生年金保険受給権者の平均年金月額は144,268円です。

この国民年金と厚生年金の平均年金月額を基に夫婦で受給できる年金額を計算すると、共働き世帯は月額約26.8万円、専業主婦世帯は月額約21.8万円、自営業世帯は月額11.2万円となります。

生命保険文化センターが2019年に実施した「生活保障に関する調査」では、「夫婦2人で老後生活を送る上で必要と考える最低日常生活費」は約22万円となっており、共働き世帯は、年金収入だけでも最低限の生活は送ることができると言えます。

しかし、専業主婦世帯や自営業世帯は、平均年金月額が22万円に満たず、最低限の生活を送るための生活費を年金だけで賄うことが困難な状況にあります。

被用者保険の適用拡大のメリット

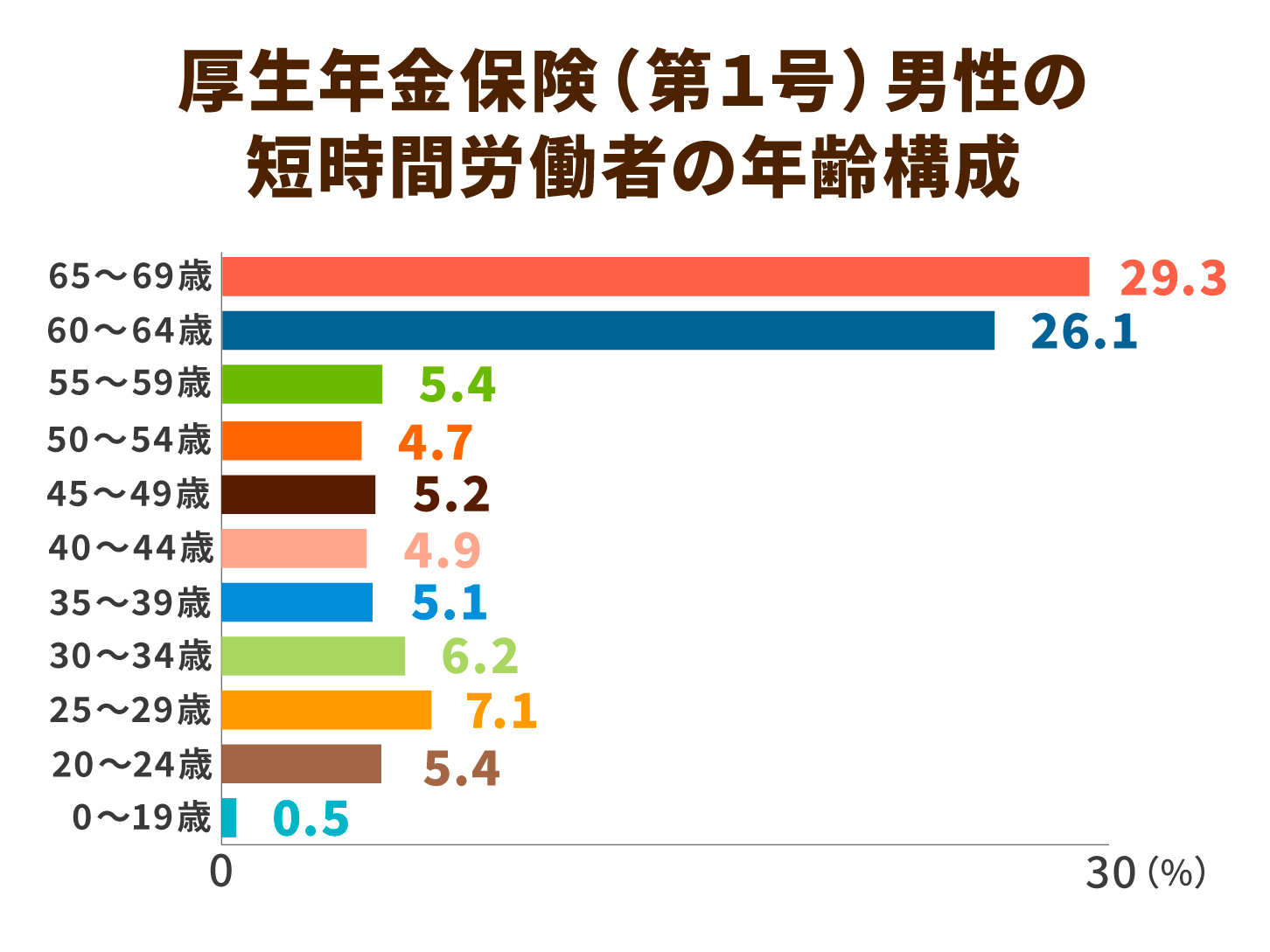

厚労省が公表する短時間被保険者の性別、年齢階層別のグラフをみると、男性の短時間労働者のうち、約30%が65歳から69歳の高齢者であることがわかります。

今回の法改正での被用者保険の適用拡大により、一定の条件を満たす短時間労働者の医療や年金などの保障がより充実し、短時間労働をする高齢者にとって大きなメリットになります。

被用者保険の適用拡大が進められることで、厚生年金による保障及び健康保険による保障が確保され、労働者は自身のライフプランに合わせて、パートやアルバイトなどの短時間労働という選択肢を選ぶことができます。

また高齢者においては、定額の基礎年金に加えて、報酬比例給付による保証が受けられるようになることもメリットです。

年金制度の改正により定年後の働き方が変わる

改正後企業に求められること

超高齢化社会を迎え、高齢者が全人口の21%以上を占めるようになった社会において、高齢者が長く安心して働くことのできる環境を用意することが求められています。

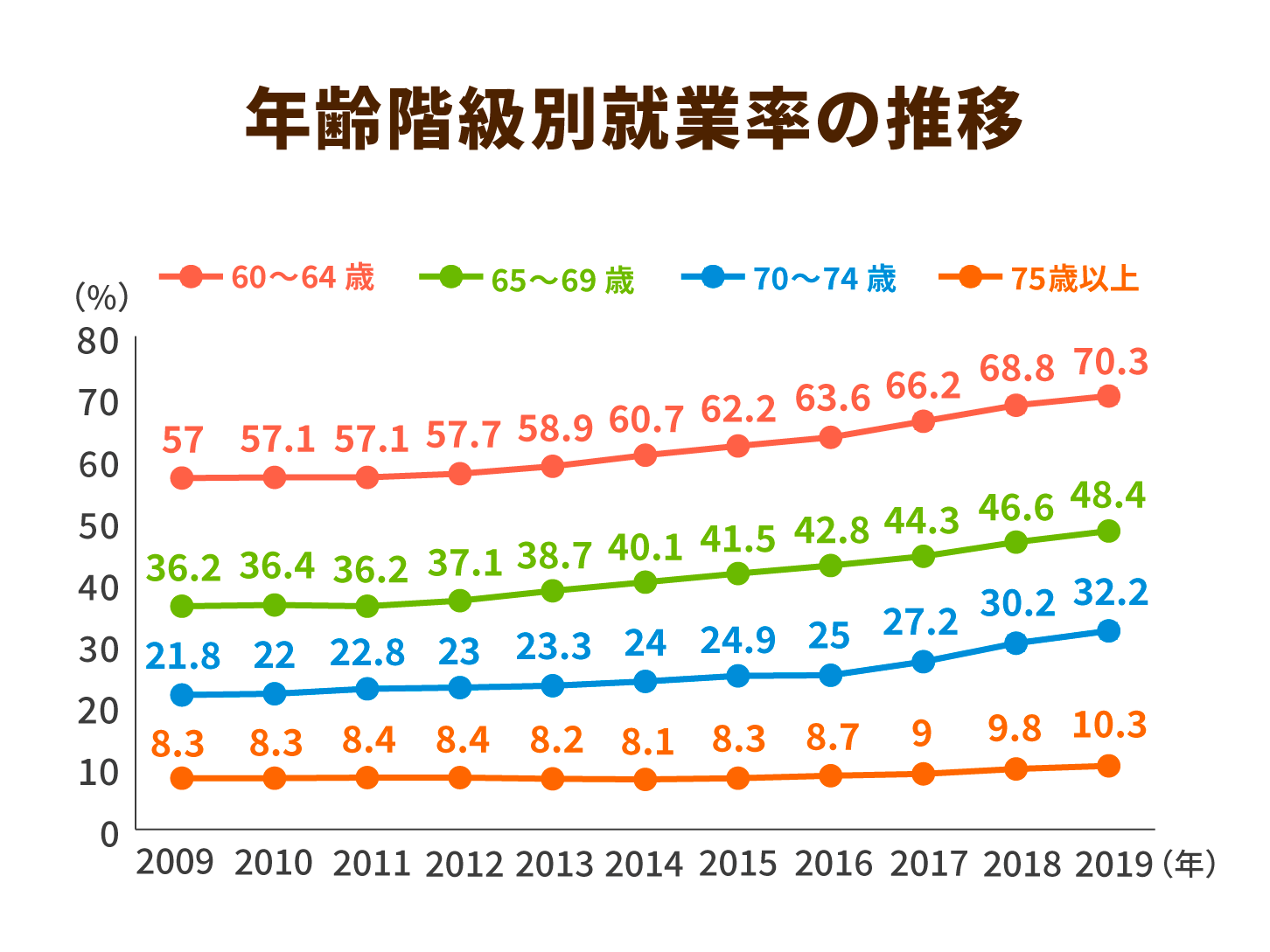

現に、60歳以上の高齢者の就業率を見ると、各年代区分で全て上昇傾向にあることが見て取れます。

年金制度が変わることによって今後期待されること

今回の改正は定年後の労働者や、企業にとって大きな影響のある改正と言えます。

国としても、労働者本人への周知と共に、企業から従業員への説明支援のための取り組みを行っており、厚労省は「雇用拡大特設サイト」を設け、適応拡大における対応方針の検討や従業員への説明のサポート、手続きに関するアドバイスなどを無料で相談できる窓口を備えています。

年金は長生きに備える保険として考えられ、資産の運用より柔軟に活用できるようになります。超高齢化が進む日本において今回の年金改定は、高齢者の財政を支える基盤となることが期待されています。

また、高齢者のみならず現役世代の働き方にも影響が出ると考えられます。超高齢化社会の進行による人手不足や健康寿命の延伸により、より多くの人が長期的に働くようになる社会に合わせた改正といえます。

多様な働き方が可能な現代において、高齢者のみならず現役世代も自分のライフプランについて考えていくことが重要です。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 0件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定